Read Fulu here

福禄控股2020年净利增速50%,SaaS助力 GMV突破146亿元

2021.03.26

2020年,一场突如其来的疫情,让线下文娱活动受限,大众娱乐消费渠道由线下转为线上,数字会员业务迎来爆发式增长。

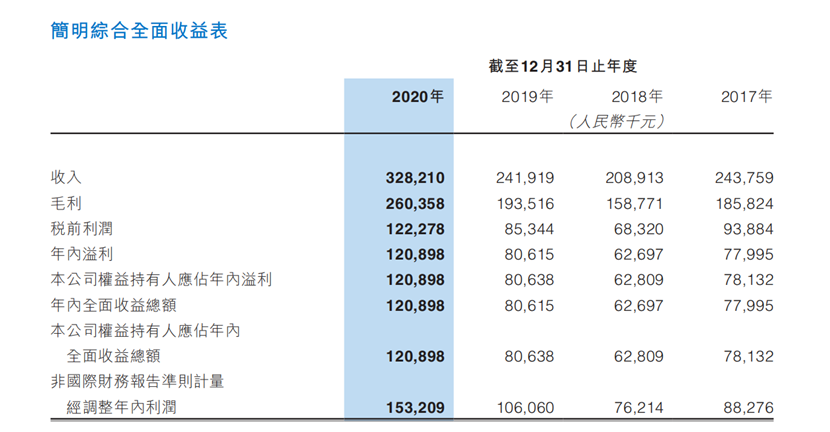

3月25日,中国最大的第三方数字商品及服务提供商福禄控股(02101.HK)公布上市后首份年报。2020全年公司营收3.28亿元人民币,同比增长36%;期内,净利润1.2亿元,同比增长49.97%;GMV突破146亿元,同比增长13.56%,符合盈利预告。

福禄2020年报截图

从年报来看,福禄控股2020年度业绩增长主要依托SaaS服务的助力,报告期内,以SaaS服务为核心的增值服务收入6764万元,上年同期为2023万元,同比增长234%。在营收结构中,SaaS服务业务占总营收比重从2019年的8%上升至21%,地位愈发举足轻重。

福禄控股创始人、董事长符熙表示:自去年9月成功上市以后,资本实力得到进一步充实。公司去年开始加快福禄开放平台新SaaS应用的上线速度,持续的研发投入巩固了公司在第三方数字商品市场的领先地位。

传统板块稳步递增

根据弗若斯特沙利文发布行业数据显示,中国是全球最大、增长最快的数字商品服务市场,福禄控股是这个市场上最大的第三方服务商,市场份额为7.7%,其中在文娱、游戏领域的市场份额分别为11.7%、11.8%。

福禄2020年报显示上述领域均处于稳步提升态势。文娱板块收入由2019年的1.3亿元增加20%至1.56亿元。这是因为传统文娱行业稳步增长的同时,福禄拓展了网盘等新的热门品类;游戏板块收入由2019年的人民币9340.4万元增加8%至2020年1.01亿元,主要是由于福禄控股优化了游戏产品结构,增加了QQ会员权益;通信板块的收入由2019年的1564.2万元元增加201%至2020年的4711.8万元,主要是由于报告期内大幅增加下游渠道和提高佣金率。

生活服务板块成为新亮点

弗若斯特沙利文报告分析认为,未来3年中国数字商品及服务市场的年复合增长率有望超过10%,在文娱、游戏、生活服务等领域,增速分别为15.9%、12.7%、12.8%,龙头企业有望迎来更多市场利好。

福禄宣传片截图

2020年福禄控股年报中另外一个亮点是生活服务,该板块收入从2019的235万元增加929%至2020年的2416万元,毛利率从64%大幅增长至93%。之所以实现快速增长,一方面是因为拓展了新的品类合作伙伴,如饿了么、美团、奈雪的茶、KEEP、薄荷健康等,另一方面也是生活服务赛道自身快速发展的结果。

SaaS服务收入占比持续提升

增值服务是福禄控股增长新引擎,为帮助上游数字商品提供商加大获客力度、协助其进一步拓宽渠道、提升运营效率,也为了满足下游渠道商丰富内容权益、促进用户消费、助力流量变现等需求,福禄控股自2018年研发了基于PaaS结构的高效“聚合+服务”平台。

“聚合”指的是将数字商品提供商及数字商品消费场景同时引入平台,该平台成为数字商品提供商触达各类消费场景,并向消费者出售数字化商品的门户。而“服务”指的是基于SaaS模式向参与者提供包括网店运营、线上销售平台搭建、营销、以及IT解决方案等在内的全面解决方案。

对比历年数据,2018年,福禄控股SaaS服务收入占比为0.4%。2019年,增值服务收入2023万元人民币,占总收入的比例提升至9%。2020年,市场潜力被进一步挖掘,福禄控股SaaS服务收入6764万元,占总营收比重升至21%。

持续推动“一纵一横”战略,挖掘新动能 迎来更多可能性

福禄控股坚持“一纵一横”战略,纵向上,向上游拓品类,向下游扩渠道;横向深挖单个用户价值,延伸服务边界。

福禄“一纵一横”战略示意图

截至2020年底,福禄控股已经建立了1876个下游渠道,为1074家数字生活商品供应商提供服务。为了提供更好的服务,福禄计划在2021年进一步加大SaaS业务方面的资金投入和人才布局。

未来,福禄不仅致力以它传统的数字权益商品为用户日常生活和工作提供更多便利,还将拓展平台的覆盖面,引入区块链相关产品的使用。“通过持续加强平台的算力、安全和创新,为广大用户提供符合时代需求的更多消费新路径。”符熙说。

Contact Us

Tel:400-001-2806

Cooperation email:marketing@fulu.com

WeChat

public account